TRANSMETTRE SON PATRIMOINE DE PRÉVOYANCE

Il existe de nombreuses options pour financer une retraite. Dans vos critères de choix, il est important de prendre en compte votre situation familiale et votre souhait éventuel de transmettre vos avoirs à vos héritiers. Rente de 2ᵉ pilier, rente de 3ᵉ pilier, rente certaine, capital : selon la solution de prévoyance choisie, les impacts en matière de succession diffèrent. Par conséquent, il convient de peser les avantages et les inconvénients de chaque option.

RENTE DE 2E PILIER

La prévoyance professionnelle, versée par une caisse de pension, ne permet pas de transmettre un capital aux héritiers.

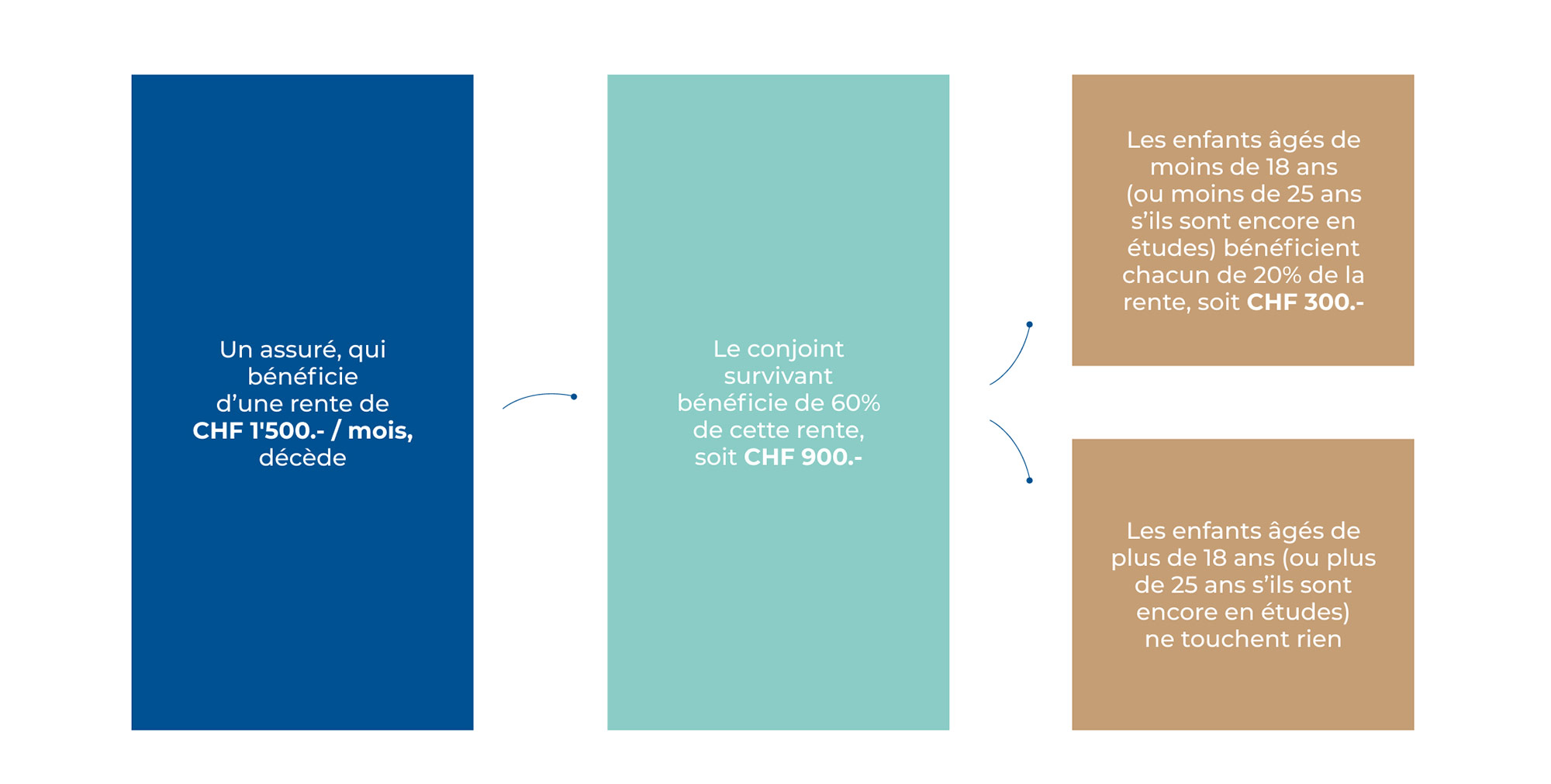

Le conjoint survivant bénéficie de 60% de la rente de vieillesse s’il a un enfant à charge ou s’il a atteint l’âge de 45 ans et que le mariage a duré au moins cinq ans. S’il ne remplit pas ces conditions, il n’a droit qu’au versement unique d’un capital équivalant à trois ans de rente.

Les enfants du défunt ont droit à 20% de la rente de vieillesse jusqu’à l’âge de 18 ans. Le versement peut être prolongé jusqu’à 25 ans si l’enfant est encore en formation.

Pour les rentes de 2ᵉ pilier versées sur la base d’un avoir de libre passage, le fonctionnement est différent. Les comptes de libre passage bancaires ou les polices de libre passage gérées par des assurances versent obligatoirement un capital au moment de l’arrivée à la retraite.

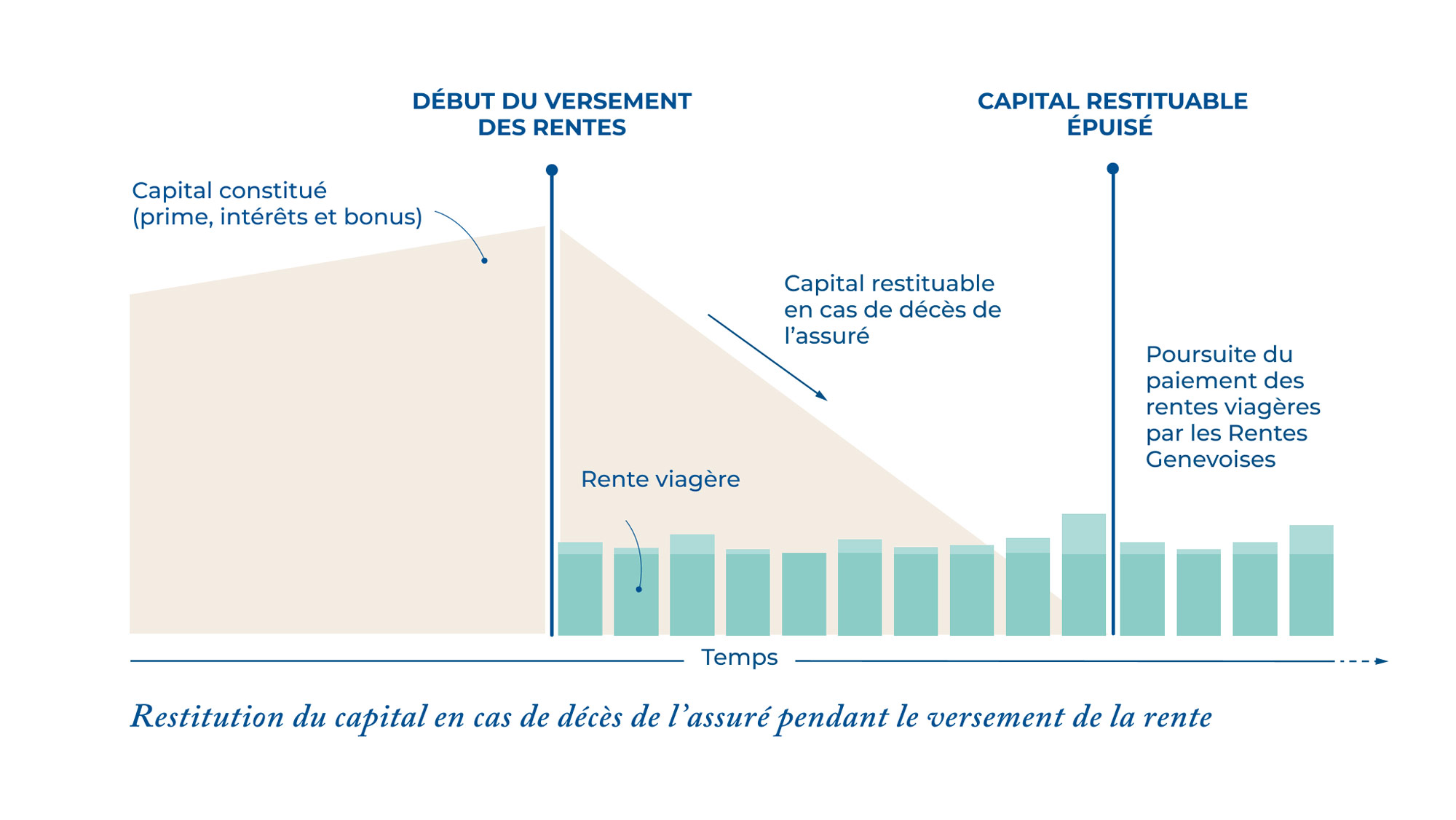

A Genève, seules les Rentes Genevoises proposent le versement d’une rente de 2ᵉ pilier sur la base d’un avoir de libre passage. Elles offrent ainsi une solution de transmission du capital aux héritiers, grâce à la « restitution en cas de décès ».

LA RESTITUTION

RENTE DE 3E PILIER

Dans la prévoyance individuelle, les possibilités de transmission du patrimoine dépendent des caractéristiques des contrats d’assurance concernés.

Il est possible d’opter pour une rente calculée sur deux têtes. De cette manière, la rente est versée aussi longtemps qu’un des deux assurés est en vie. Si cette option ressemble à la rente de conjoint survivant, elle offre beaucoup plus de souplesse. Au décès du premier assuré, la rente peut rester inchangée ou passer à 80% ou 60% de la rente initiale. Souplesse encore, pour le 3e pilier B, qui permet le libre choix du deuxième assuré et ne le limite pas au conjoint.

Le 3e pilier offre également la possibilité de bénéficier d’un mécanisme de restitution du capital. Si, au moment du décès, le total des rentes versées est inférieur au capital constitué au début du versement des rentes, la différence est versée aux héritiers.

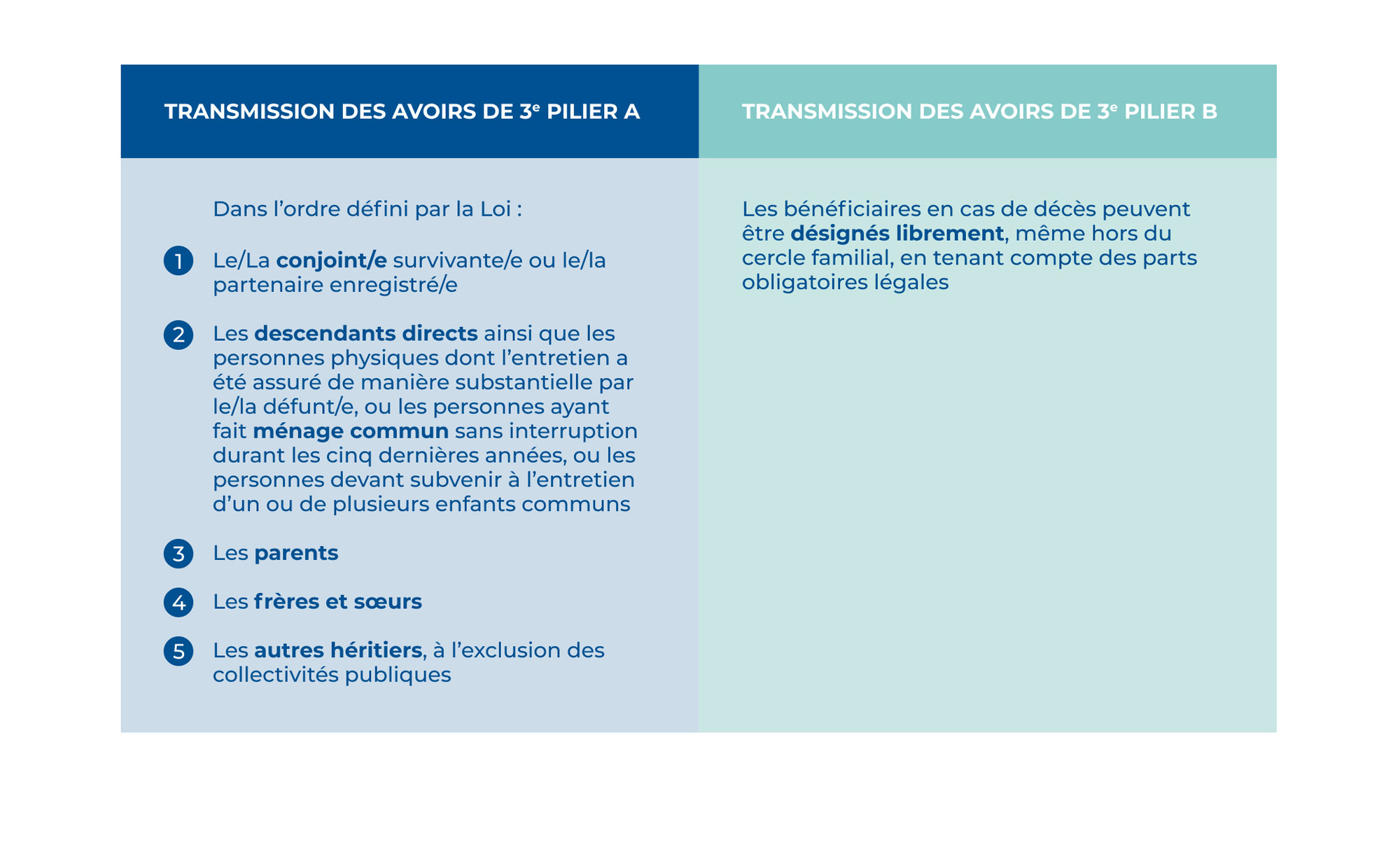

Le choix des bénéficiaires dépend du type de 3e pilier B à l’origine de la rente. Si l’OPP3 – l’ordonnance à l’origine de la création du 3e pilier A – définit les bénéficiaires potentiels de façon restrictive, le 3e pilier B offre une liberté totale.

RENTE CERTAINE

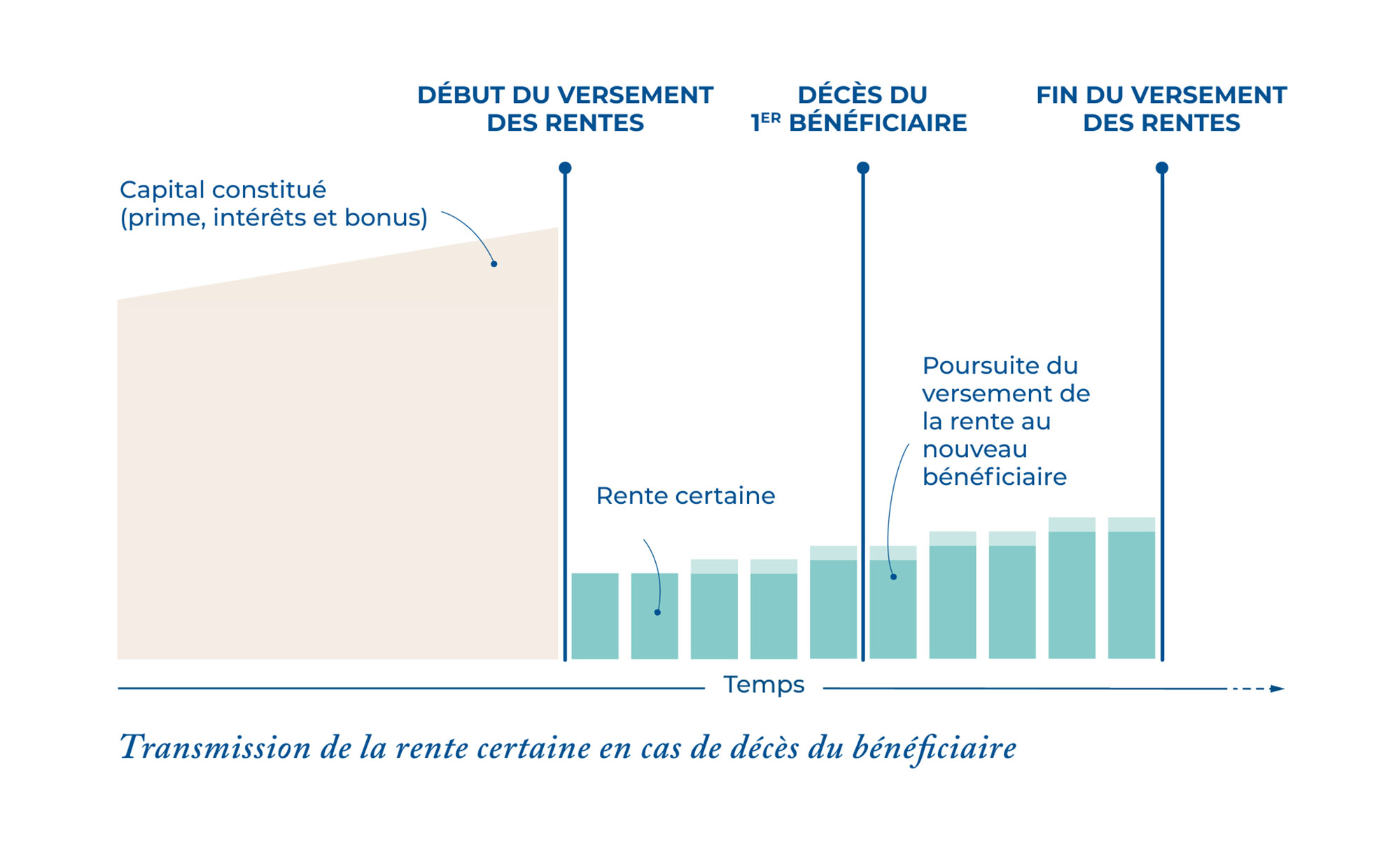

La rente certaine offre une solution unique en matière de transmission de patrimoine. Après le décès du bénéficiaire initial, la rente est versée, sans interruption ni modification, au bénéficiaire suivant, désigné dans le contrat. La transmission du capital se fait dans ce cas de façon progressive.

CAPITAL

Bénéficier de sa prévoyance sous forme d’un capital au moment de la retraite offre une grande liberté. L’argent est disponible en tout temps et peut être transmis comme tout autre avoir. Cependant, ce capital perd son statut de prévoyance et d’autres avantages liés à la rente, comme une couverture viagère, la garantie des prestations et les éventuels avantages fiscaux.