3ᵉ pilier A

Notre 3ᵉ pilier A

vous intéresse ?

LES AVANTAGES

DE NOTRE 3ᵉ PILIER A

NOS ENGAGEMENTS

RESPONSABLES

Nous vous proposons une prévoyance responsable, tournée vers l’avenir. Pour nous, Protéger demain, cela passe par des actions et des engagements concrets.

Ancrés dans le durable

Premiers à signer les UN-PRI & UN-PSI

Notre politique énergétique

Des économies d’impôts et un capital retraite

Un financement flexible

- Par des primes contractuelles, dont vous fixez le montant et la périodicité.

- Par des primes supplémentaires, que vous versez librement.

Notre exclusivité : la rente viagère

Principe de la rente viagère

TRANSFÉREZ SANS FRAIS

VOTRE 3ᵉ PILIER A

Taux garanti et taux variable

Taux garanti

Taux variable

Fiscalité du 3ᵉ pilier A

Economie d’impôts

Transfert sans frais

Une épargne non imposée

Pendant la phase d’épargne, les intérêts du capital sont exonérés d’impôt et le capital constitué n’est pas imposable sur la fortune.

Lors d'une sortie en capital, un impôt est prélevé, selon le barème fiscal en vigueur. En cas de versement de rentes, celles-ci sont imposées comme un revenu.

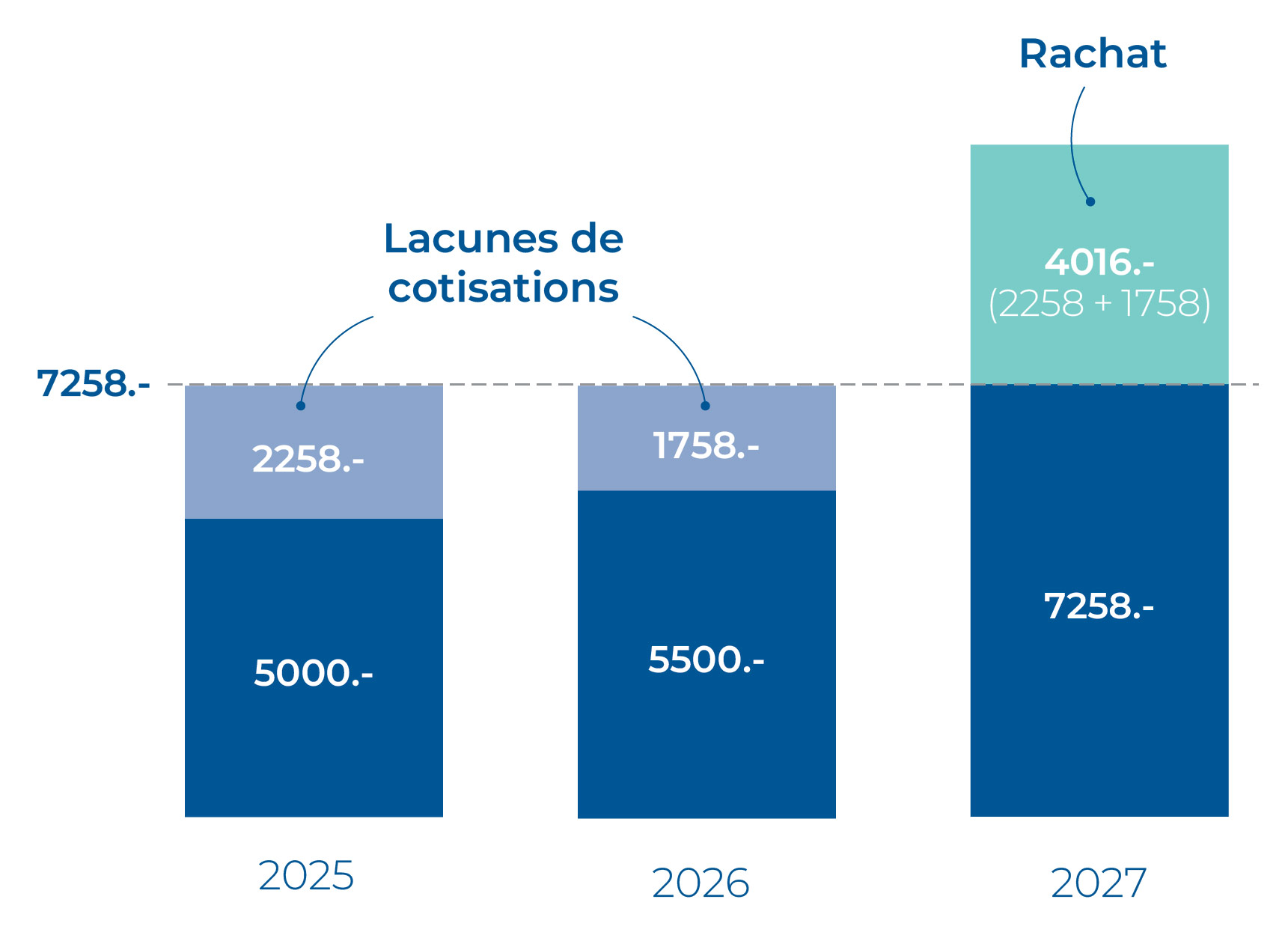

Rachat de cotisations dans le 3e pilier A

Une réforme du 3e pilier A est entrée en vigueur le 1er janvier 2025. Elle permet de combler des lacunes de cotisations et d’économiser plus d’impôts

Ce qui change

Une rétroactivité progressive

Quelques conditions à respecter

- L’assuré devra avoir versé la totalité de la prime maximale de l’année en cours

- Une année ne sera rachetable que si l’assuré avait le droit de cotiser à un 3e pilier A à ce moment-là

- L’assuré ne devra pas avoir reçu de prestation (capital ou rente) provenant d’un 3e pilier A

Télécharger la fiche produit

Prendre Contact

Ça m'intéresse !

Vous souhaitez en savoir plus ? Nos experts sont à votre disposition pour répondre

à vos questions et analyser votre situation, gratuitement et sans engagement.

Remplissez simplement ce formulaire de contact.

NOUS

CONTACTER

Par e-mail

Formulez votre demande et nos conseillers vous recontacteront rapidement.

Envoyer un messagePar téléphone

Une question qui ne peut pas attendre ? Nos conseillers sont à votre disposition du lundi au vendredi de 8h à 17h.

appeler un conseillerEn rendez-vous

Vous souhaitez nous rencontrer ? Remplissez ce formulaire de contact afin de fixer un rendez-vous à votre meilleure convenance.

PRENDRE RENDEZ-VOUS